Passati di mano 91 hotel (11.400 camere) tra edifici e strutture fuori città a Milano, Roma, Venezia e Firenze. JLL: «Il lusso pesa il 42% degli investimenti complessivi. Dal 2011 in Italia sono stati investiti 11 miliardi di euro»

Stanze affrescate, affacci mozzafiato, hall di palazzi ricchi di storie, da Venezia a Roma, passando per Firenze, Ravello, Capri. Molti dei trophy asset dell’ospitalità italiana nel 2019 hanno cambiato proprietà, prede di investitori carichi di liquidità a caccia di investimenti redditizi o da valorizzare. Proprio la liquidità in circolazione, insieme alla ricerca di asset class di investimento con alto potenziale e, non da ultimo, una maggiore predisposizione (in alcuni casi) da parte di chi ha venduto a trovare un accordo sul prezzo hanno spinto a livelli record i volumi sul segmento hotel della penisola.

Lo studio

Nel 2019, secondo uno studio di EY che Il Sole24 Ore è in grado di anticipare, si sono concluse operazioni per 3,3 miliardi di euro, +158% sull’anno precedente. Poco meno di tre miliardi il dato di JLL – che non conteggia le operazioni sotto i dieci milioni – e che registra 1,25 miliardi di euro nel solo segmento lusso, il 42% del totale.

«Il mercato italiano è oggi molto più liquido – commenta Roberto Galano, executive vicepresident di JLL -, e aumenta l’effettivo interesse a fare sviluppo sul mercato». Dal 2011 al 2020, sottolinea Galano, il 38% delle operazioni ha interessato trophy asset. Nel periodo sono stati investiti in Italia 11 miliardi di euro, 1,44 miliardi da High net worth individual (compresi i fondi sovrani).

«Il 2020 inizia con molte operazioni in pipeline – dice Marco Zalamena, head of hospitality di EY -, prevediamo un consolidamento del mercato intorno a 2-2,5 miliardi di volumi». Secondo Zalamena si stanno verificando sul mercato importanti segnali di interesse da parte di investitori già presenti in Italia, ma anche nuovi nomi. E, importante, torna il finanziamento da parte delle banche.

A pesare sui dati alcune operazioni “monstre” relative a interi portafogli, come quella di Lvmh sul brand Belmond (sette le proprietà in Italia, tra gli alberghi più belli che possiamo vantare), ma anche la vendita di 16 strutture di Castello al fondo Oaktree. E torna prepotente lo sviluppo di strutture, su conversione di edifici nati con altre vocazioni, uffici per esempio.

Il ruolo dei capitali esteri

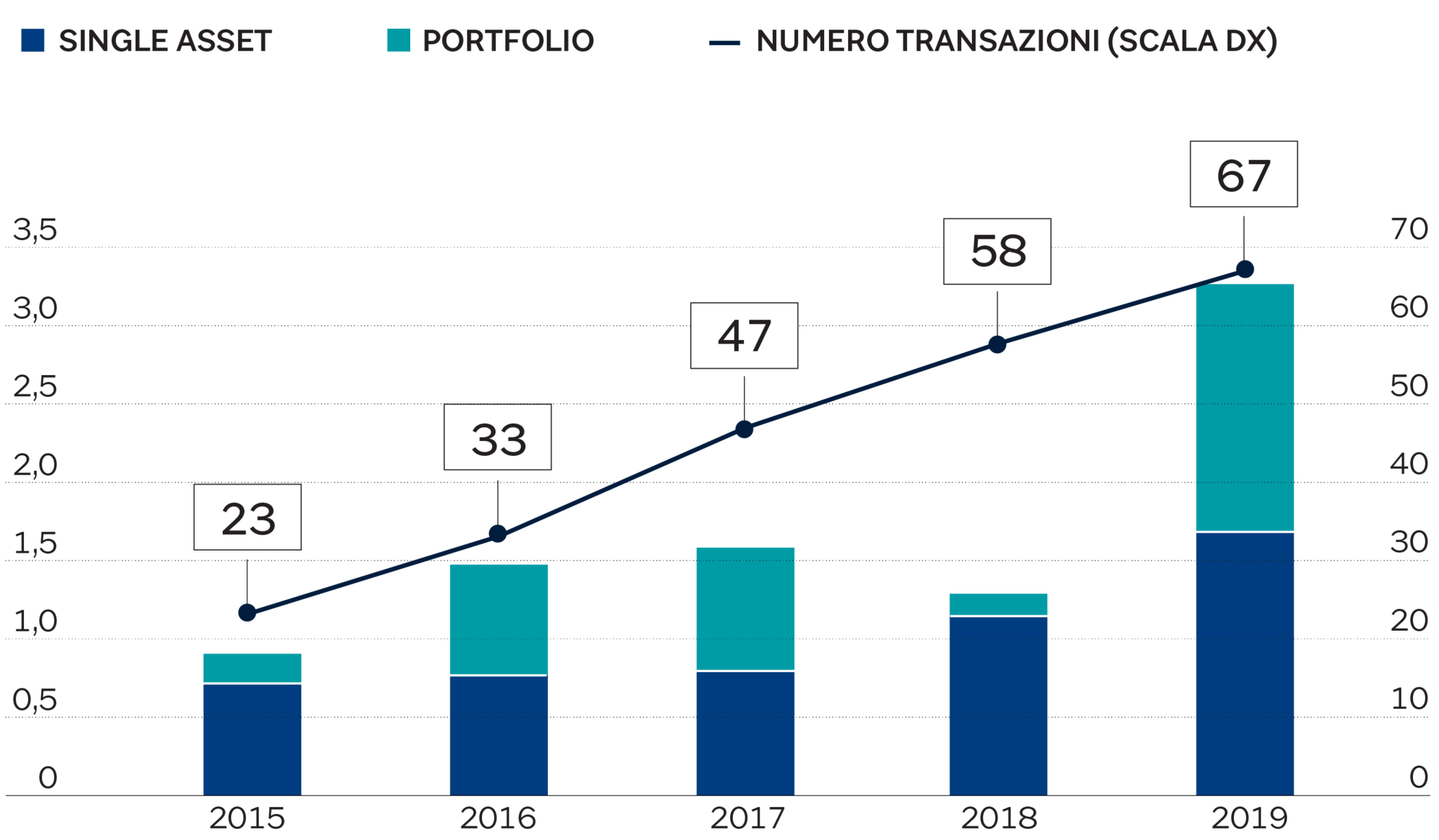

Come in altri settori del mercato immobiliare, l’83% delle transazioni è stata completata da capitali esteri, contro il 45% del 2018. E siamo passati dalle 23 transazioni del 2015 alle 67 dello scorso anno. Nel 2019 sono passati di mano 91 hotel e 11.400 camere. Ai volumi di investimento vanno aggiunti i capitali da destinare alla valorizzazione, perché molti degli hotel esistenti sono da riqualificare. Un caso su tutti l’ex sede di Bnl a Roma che da ufficio diventerà un albergo. EY stima che nel 2019 le transazioni realizzate potranno generare ulteriori investimenti del valore di 560 milioni di euro.

«Cambia l’ottica di investimento e si passa da un approccio opportunistico a un investimento a lungo termine» dice ancora Zalamena. Gli investitori domestici rappresentano solo il 17% del totale dei volumi di transazioni, suddivisi tra hotel esistenti e sviluppi. Solo il 12% degli acquisti internazionali opta invece per un nuovo hotel.

Venezia rimane la città più cara per costo a camera, 430mila euro in media per stanza, seguita da Roma (365mila), Firenze (345mila) e, infine, Milano (200mila). La percezione che l’Italia sia ormai diventata un mercato “core” (a reddito) è confermata dal trend delle acquisizioni rivolte a strutture da valorizzare. Mentre cinque anni fa oltre l’80% delle operazioni era value add, negli ultimi tre anni questa quota è scesa al 38%, mentre è salita la parte dedicata agli investimenti core.

Fondamentali solidi

«Il settore alberghiero italiano è ormai stato sdoganato anche dagli investitori più tradizionali e conservatori, che avviano strategie mirate di investimento nel settore con transazioni a rendimenti equiparabili al settore uffici» dice Francesco Calia, head of Hotels Italy di Cbre, sottolineando che i motivi principali di questa tendenza sono da ritrovarsi nei solidi fondamentali di settore in Italia e nella compressione ai minimi storici dei rendimenti in altri mercati europei (Spagna, Francia, Germania). Gli investitori cercheranno ancora opportunità di investimento nel mercato italiano dell’ospitalità nei prossimi anni. Le maggiori destinazioni – Milano, Roma, Firenze e Venezia – vedranno un’offerta in decisa crescita nel 2021 e nel 2022, soprattutto nel segmento lusso.

Fonte: Il Sole24 Ore